8月1日远洋推出境内债重组方案,涉约180.7亿元债券,有四清偿选项股票配资广东,境内债券余额最高将减少69%。

◎ 文 / 房玲、洪宇桁

]article_adlist-->

]article_adlist-->继3月份完成境外债重组之后,8月1日远洋集团推出了整体境内债券重组初步方案。本次远洋的境内债重组方案给债权人提供了四个清偿选项,包括现金购回、股票经济收益权、资产抵债以及长期留债。

0

1

境内债重组方案给出4个选项注重现金回购和盘活存量资产

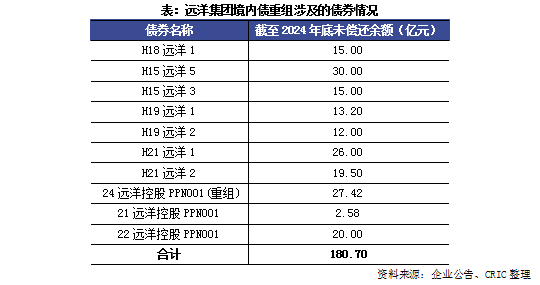

根据企业公告,本次远洋集团境内债券重组初步方案涉及“H18远洋1”、“H15远洋5”、“H15远洋3”、“H19远洋1”、“H19远洋2”、“H21远洋1”及“H21远洋2”共7笔公司债以及“24远洋控股PPN001(重组)”、“21远洋控股PPN001”和“22远洋控股PPN001”3笔银行间定向债务融资工具。从企业的2024年报来看,截至2024年底这些债券的存续本金金额约为180.70亿元。

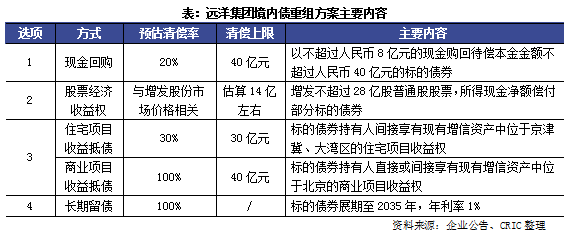

本次远洋集团境内债券重组方案给债权人提供了四个清偿选项,具体如下:

1.现金购回选项:远洋集团以不超过8亿元的现金,按照债券剩余面值20%的价格,购回不超过40亿元的标的债券。按此计算该选项的实际清偿率仅20%。

2.股票经济收益权选项:远洋集团向香港特殊目的信托增发不超过28亿股普通股,以股票出售净额偿付部分债券,每100元人民币剩余面值标的债券受偿的定增股票数量=100元人民币╱(本选项登记申报公告日港元兑人民币汇率×本选项登记申报公告日前20个交易日远洋集团股票交易均价×5倍)。按照2025年8月7日的收盘价0.109港元/股和港元汇率估算,不考虑中介费用及税费影响,债权人每100元人民币标的债券受偿的股票约为200股,转换为现金约为20.03元人民币,清偿率也是20%左右。

3.资产抵债选项:资产抵债选项进一步细分为住宅项目收益抵债和商业项目收益抵债两类,前者底层资产为京津冀及大湾区住宅项目收益权,按每100元面值受偿30元偿付,清偿率为30%,待偿本金金额不超过人民币30亿元的标的债券,并由远洋控股补足未达偿付额的部分。后者底层资产为北京商业项目收益权,按每100元面值受偿100元信托份额(名义全额兑付但非现金)偿付,待偿本金金额不超过人民币40亿元的标的债券,虽然名义清偿率高达100%,但是实际现金回收则严重依赖项目收益稳定性。

4.长期留债方案:标的债券的到期日将延长10年至2035年9月30日,利率调整为每年1%。标的债券现有全部增信资产中,除部分用于选项1-3外,其余将继续为长期留债方案提供增信。该方案虽未直接削减本金,但也通过展期和降低利率稀释了债权价值。

如果前3个选项设立且全部选满,预估最终长期留债对应标的债券规模在56亿以上,按此估算,境内债券余额最高能减少69%,企业杠杆大大降低,推动企业更快进入健康运营。在债权人选择方面,境内债务重组方案更灵活,现金+股权组合更平衡,短期偿付能力更强,同时也能通过资产盘活优化资产负债表。

0

2

境外债重组具备行业借鉴意义借助司法创新得以顺利通过

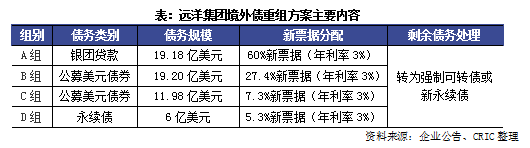

相比于境内债务重组方案,远洋的境外债务重组方案针对56.36亿美元(约400亿人民币)的债务则采用结构化削债与法律强制机制。企业通过发行22亿美元的新票据以及强制可转债、永续债来实现债务重组,其中新票据的利率降至3%(远低于原债务6%-8.75%),覆盖原始债务39%的本金;强制可转债则是两年期零利息债券,预设转股价0.58港元/股,若股价持续低于转股价(2025年8月7日收盘价0.109港元),债权人可以选择强制可转债并进而转股或者转为新永续债(无利息,股息支付取决于公司经营状态)。同时远洋将债权人按照债务类别分为4组:A组(银团贷款19.18亿美元)获60%新债务分配,B组(美元债券19.2亿美元)获27.4%新票据,C组(美元债券11.98亿美元)获7.3%新票据,D组(永续债6亿美元)获5.3%新票据,剩余债务转为强制可转债或永续债。

由于远洋的境外债重组方案结合了英国重组计划(约束美元债券)和香港协议安排(约束银团贷款)实现了跨辖区绑定,法院可强制通过方案(如B/D组反对无效),可以确保一次性解决;同时采用了包括境外资产(如香港)抵质押、境内项目收益权担保,提升了清偿可行性,一定程度上使得重组方案的实施更有保障。

整体看来,由于境内外债务处置中法律结构、法律工具与股东权责有着显著差异,远洋的境外重组凭借着司法创新与结构化设计成功实现了系统性压降债务规模,但债权人实际回收率受股价和经营风险严重制约,同时没有实际收获现金。境内重组方案则拿出了部分现金缓解短期危机,同时更加侧重于盘活境内存量资产,相较于境外方案而言更加灵活,境内的债权人相对而言也有更多的选择。

排版:土木 ]article_adlist-->更多研报行业透视 | 来访认购去化普跌二成,8月成交回稳压力不小

政策动态 | 高质量城市更新相关政策频次激增,将成行业回稳新引擎

2025年7月中国房地产企业品牌传播力TOP50排行榜

]article_adlist-->本文版权归

]article_adlist-->本文版权归克而瑞研究中心所有 未经授权请勿转载

以上代表克而瑞研究中心团队观点,仅供参考

转载注明出处:克而瑞地产研究(cricyjzx)多谢配合股票配资广东

]article_adlist--> 海量资讯、精准解读,尽在新浪财经APP

海量资讯、精准解读,尽在新浪财经APP

富华优配提示:文章来自网络,不代表本站观点。

相关文章

热点资讯